国盛证券熊园以为,6月制造业PMI延续低位反弹,各分项也多有好转,可能与“抢出口”延续、专项债刊行加速等身分关系。不外,制造业PMI、相差口订单等仍处清闲区间,服务业PMI也低于季节性,指向经济内天真能仍弱。往后看,天然上半年GDP高增,但信得过压力应鄙人半年、八九月将清楚,重复国内地产走弱,策略仍需加紧发力。

事件:2025年6月制造业PMI为49.7%(前值49.5%);非制造业PMI为50.5%(前值50.3%)。

中枢不雅点:6月制造业PMI延续低位反弹,各分项也多有好转,可能与“抢出口”延续、专项债刊行加速等身分关系;不外,制造业PMI、相差口订单等仍处清闲区间,服务业PMI也低于季节性,指向经济内天真能仍弱。往后看,络续辅导:天然上半年GDP高增,但信得过压力应鄙人半年、八九月将清楚,重复国内地产走弱,策略仍需加紧发力。短期紧盯2点:好意思国与中国、欧盟的关税谈判,7月底政事局会议。

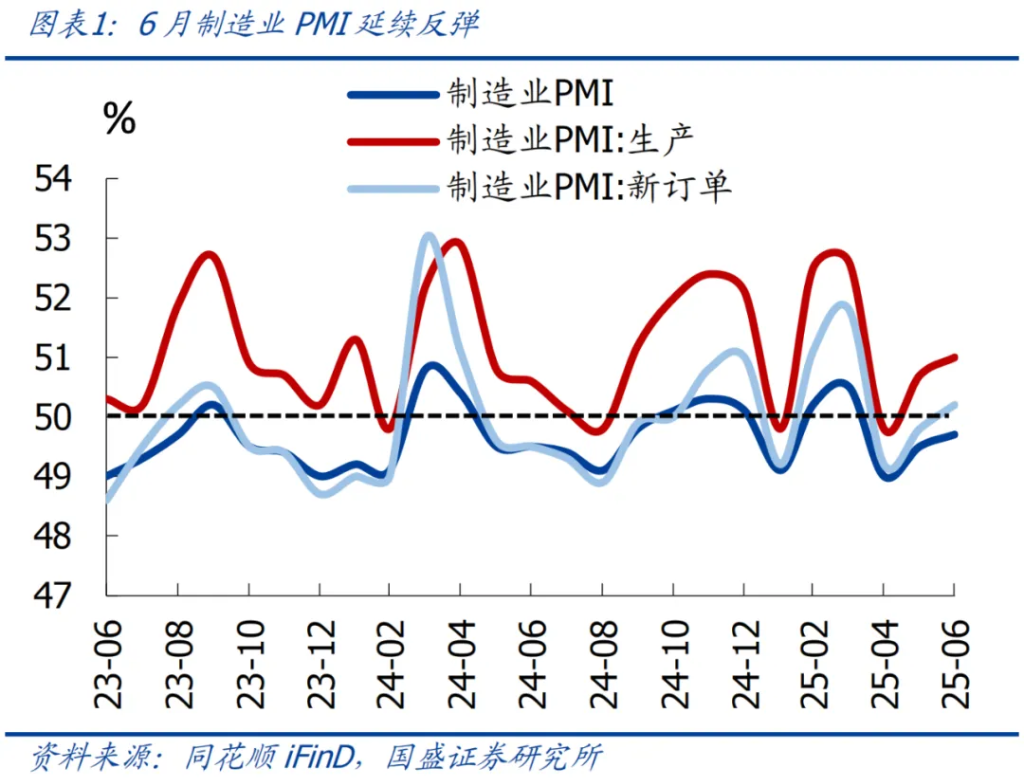

1、举座看,6月制造业PMI延续低位反弹、仍处于清闲区间,非制造业PMI微升。

2、结构看,供需端、相差口、价钱、大中型企业景气均反弹,但小企业景气、服务业景气回落。

3、往后看,7月属于“四期重复”,紧盯好意思国关税谈判剖判、7月政事局会议。要点怜惜:1)好意思国与中欧的关税谈判,紧盯7月9日、8月12日两个暂展期窗口;2)国内策略节律,紧盯7月政事局会议,以及国常会和各部门会议。

4、具体看,有5大信号:

>供需均反弹,内需回升更多。

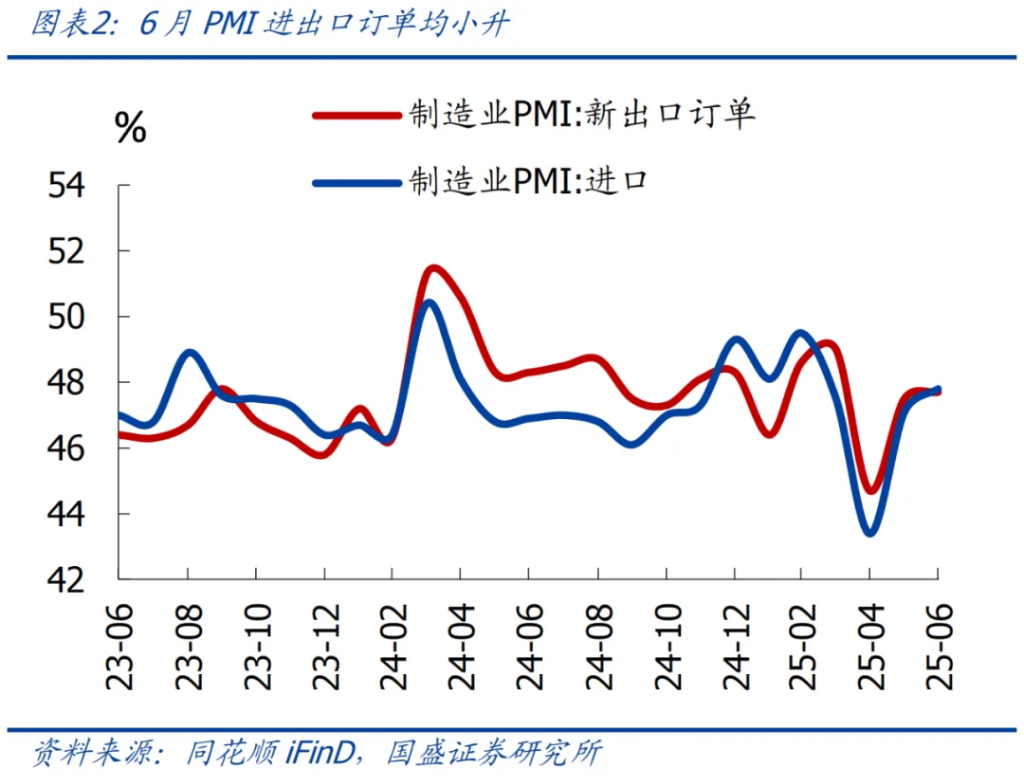

>相差口订单均回升,仍处于清闲区间。

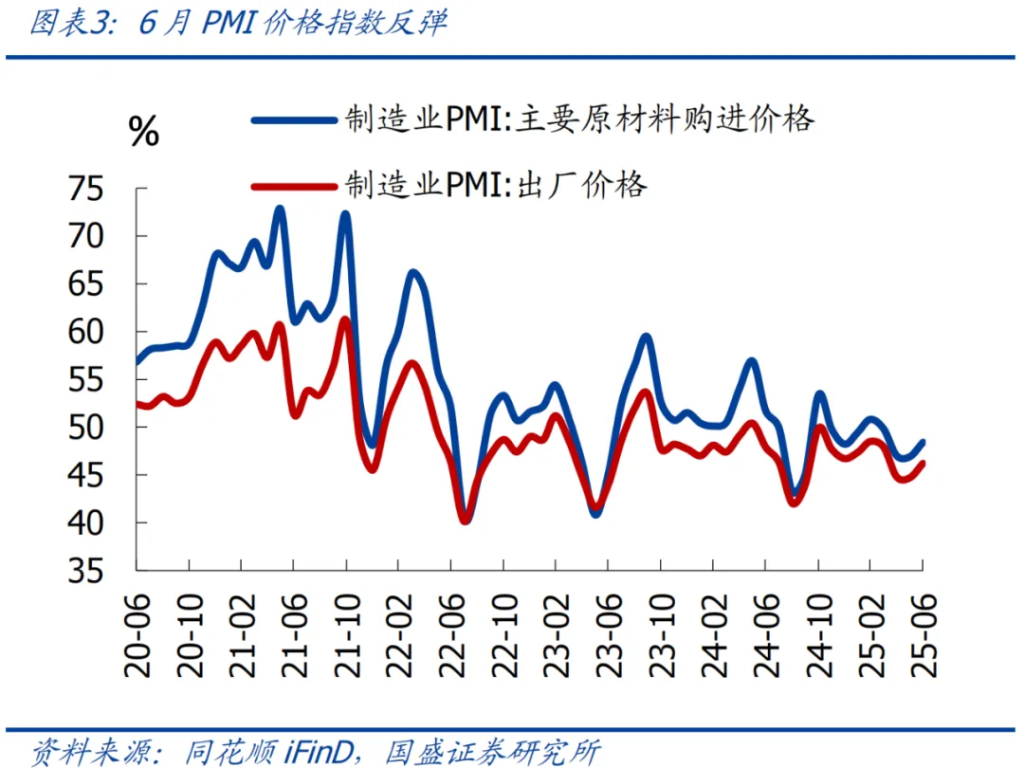

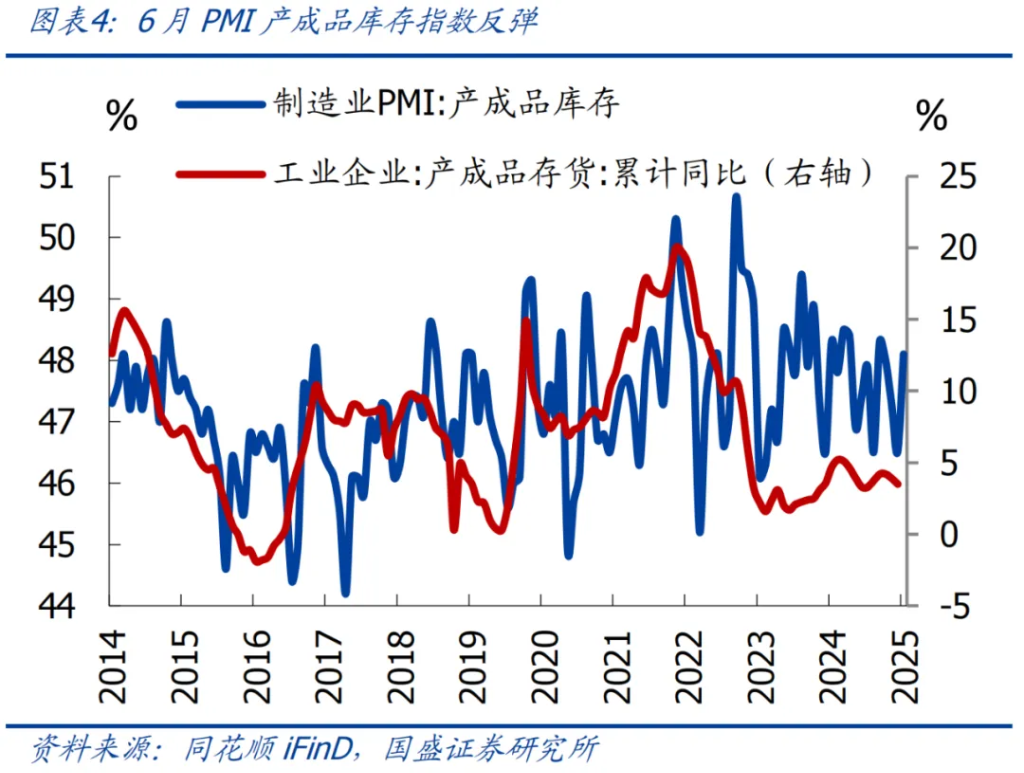

>价钱指数反弹,预测6月PPI跌幅仍大,库存略有回升。

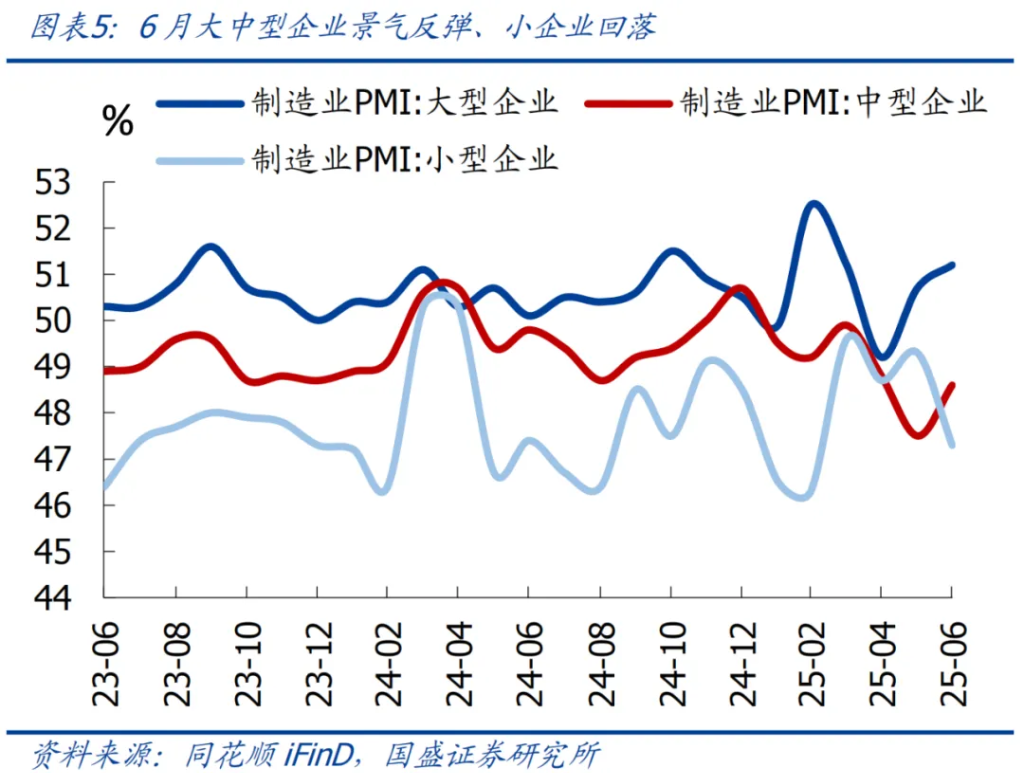

>大中型企业景气反弹、小企业回落,干事压力仍大。

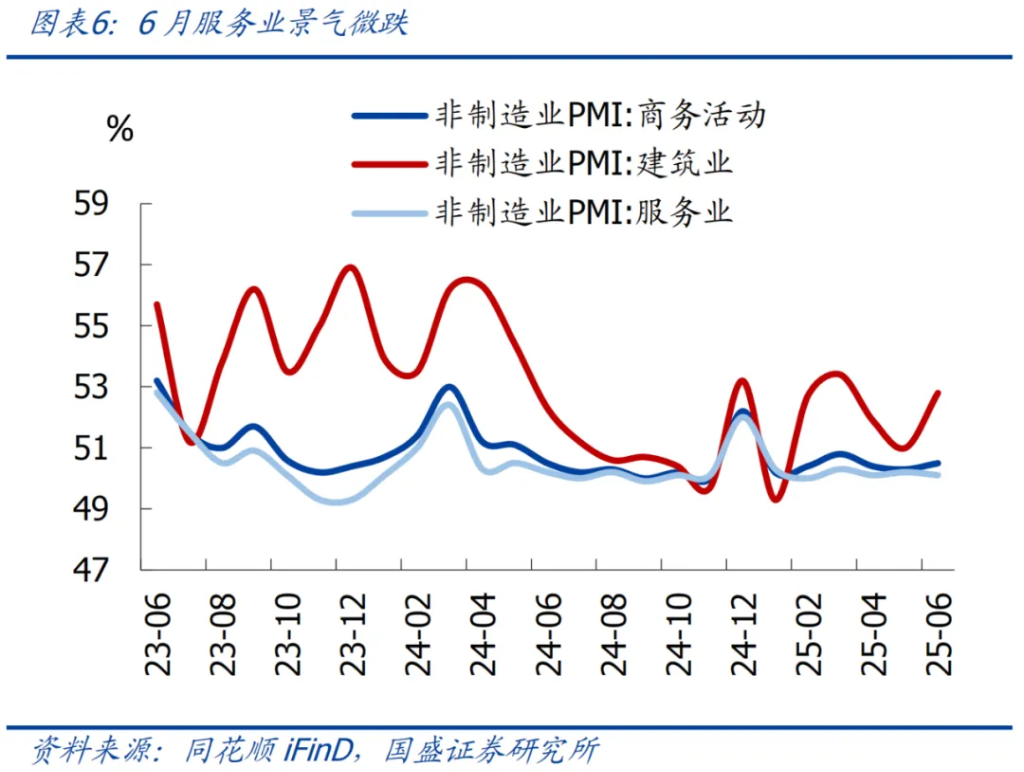

>服务业景气微降,建筑业景气超季节性培育。

正文如下:

1、6月制造业PMI延续低位反弹、仍处于清闲区间,非制造业PMI微升。6月制造业PMI为49.7%,较前值络续回升0.2个百分点,强于季节性(2015-2024年6月PMI环比变动中位数为0.0个点),邻接第2个月反弹,但亦然邻接第3个月处于清闲区间。6月非制造业PMI回升0.2个百分点至50.5%,其中服务业、建筑业PMI远隔变动-0.1、1.8个百分点。6月空洞PMI产出指数回升0.3个百分点至50.7%,指向举座经济推广略有加速,可能与5月中好意思关税搪塞后延续“抢出口”、6月下半月专项债发诈骗用加速(具体请参考《高频半月不雅—6月延续“抢出口”,成色几何?》),以及5月基数较低的影响关系。

2、分项看,怜惜供需端、生意端、价钱端、库存端、干事端5大信号:

1)供需均反弹,内需回升更多。供给端,6月PMI出产指数为51.0%,较上月回升0.3个百分点,络续处于推广区间。高频看,6月汽车半钢胎开工率等高位颤动,举座传统制造业出产看护高位。需求端,6月PMI新订单指数回升0.4个百分点至50.2%,重回推广区间,其中新出口订单指数回升0.2个百分点,指向供需均反弹、内需反弹更多。行业看,食物饮料、专用开发等行业供需较快增长,非金属矿物成品、玄色金属冶真金不怕火等行业供需看护低位,可能与地产景气偏低关系。

2)相差口订单均回升,仍处于清闲区间。出口端,6月新出口订单指数回升0.2个百分点至47.7%,仍处于清闲区间;高频看,6月韩国前20日出口同比8.3%(前值-2.5%),出口运价触底回升,预测6月出口络续回落但有韧性;入口端,6月入口订单回升0.7个百分点至47.8%,回升幅度较出口订单更大,侧面考证内需设置。

3)价钱指数反弹,预测6月PPI跌幅仍大,库存略有回升。价钱端,受内需回升和近期国外原油等巨额商品价钱反弹的影响,6月原材料、出厂价钱指数均回升1.5个百分点,但辩论到基数走高,预测6月PPI跌幅仍大。库存端,6月PMI原材料、产成品库存远隔回升0.6、1.6个百分点,可能与6月内需设置,企业加速补库关系。

4)大中型企业景气反弹、小企业回落,干事压力仍大。6月大中微型企业PMI远隔变动0.5、1.1、-2.0个百分点;6月制造业、服务业、建筑业从业东说念主员指数远隔变动-0.2、-0.2、0.4个百分点,干事压力仍大。

5)服务业景气微降,建筑业景气超季节性培育。服务业方面,6月服务业PMI回落0.1个百分点至50.1%,低于季节性(2015-2024年6月服务业PMI环比变动中位数为0.1个点)。行业看,跟着五一、端午节日效应消退,与住户出行奢华相干的零卖、运输、住宿、餐饮等行业景气回落,而电战胜务、金融服务等景气度较高。建筑业方面,6月建筑业PMI反弹1.8个百分点至52.8%,其中土木匠程建筑业商务动作指数为56.7%,邻接三个月位于55.0%以上,指向近期基建保抓较快施工程度。

3、总体看,6月制造业PMI延续低位反弹,内生设置动能趋弱。这背后是好意思国“平等关税”影响慢慢清楚,出口回落对制造业牵扯加大;服务业、建筑业受策略守旧,韧性较强。后续关税远景存在较大不细目性,若看护现在的关税水平,则出口和制造业可能进一步承压;而跟着“轻易发展服务奢华”等扩内需策略进一步发力,短期服务业则有望保抓推广;经济结构可能延续分化。

4、往后看,7月属于“四期重复”,紧盯好意思国关税谈判剖判、7月政事局会议。络续辅导:天然面前中好意思关税趋缓,但信得过压力应鄙人半年、八九月将清楚,策略偏推广的大基合并扩内需的大标的未变,不少增量策略应还在路上。七月份应属于“关税谈判期、经济不雅察期、存量策略落地期、增量策略酝酿期”,可谓“四期重复”,紧盯两大点:1)好意思国与中欧的关税谈判,紧盯7月9日、8月12日两个暂展期窗口;2)国内策略节律,紧盯7月政事局会议,以及国常会和各部门会议。

本文开始:国盛证券扣问所,原文标题:《6月PMI延续反弹的背后【国盛宏不雅熊园团队】》

风险辅导及免责条件

阛阓有风险,投资需严慎。本文不组成个东说念主投资提议,也未辩论到个别用户极度的投资宗旨、财务现象或需要。用户应试虑本文中的任何见解、不雅点或论断是否稳妥其特定现象。据此投资,包袱欢快。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP